2021.06.17

家計見直しやライフプランづくりのポイントは3大出費への備え!

社会保険労務士でファイナンシャルプランナーの吉田洋基さんに、家計見直しやライフプランづくりのポイントを教えてもらいました。<さりお6/18号より抜粋>

人生の3大出費は「学費」「住宅購入」「老後の生活」

出費を伴う人生のイベントには就職、車・免許、結婚、出産、学費、保険加入、住宅購入、親の介護、退職、老後の生活、相続…などがあります。

中でも「人生の3大出費」と言われるのが学費、住宅購入、老後の生活で、それぞれ1千万円を超えるお金が必要です

中でも「人生の3大出費」と言われるのが学費、住宅購入、老後の生活で、それぞれ1千万円を超えるお金が必要です

〝節目〞の時期が何年後にくるの?

〝節目〞の時期が何年後にくるか、どれくらいの額が必要か分れば、

月々どの程度お金を残せばよいか準備ができます。

イベントに優先順位をつけ、それらを実現するために家計が大変な時期、

あるいはお金をためやすい時期を見極めて計画的にお金を使ったり

貯蓄に回したりしましょう。

月々どの程度お金を残せばよいか準備ができます。

イベントに優先順位をつけ、それらを実現するために家計が大変な時期、

あるいはお金をためやすい時期を見極めて計画的にお金を使ったり

貯蓄に回したりしましょう。

老後の暮らしに備え生活設計を

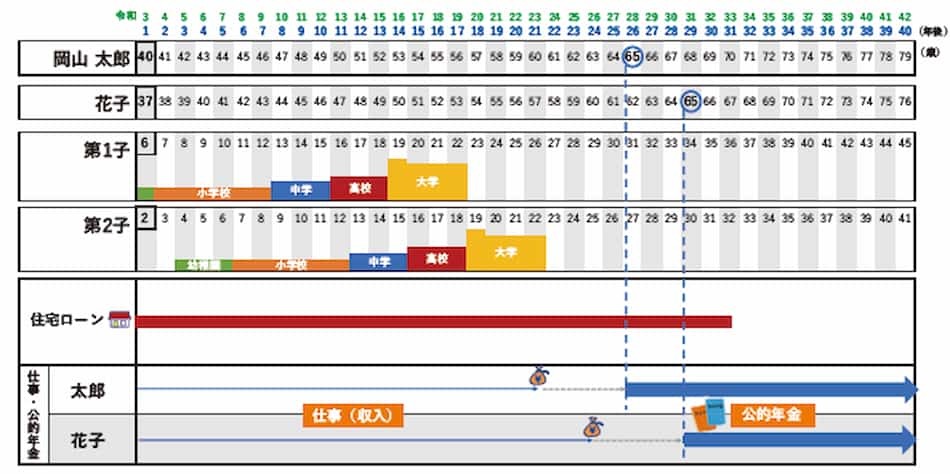

下の年表は夫40歳、妻37歳の夫婦、6歳と2歳の子どもがいる家庭のライフイベントです。

まず老後(65歳〜)の生活について見てみましょう。

老後の主な収入源は年金です。

受給額や開始時期については、毎年誕生日頃に届く「ねんきん定期便」で確認できます。

老後にどれくらい生活費がかかりそうか、年金以外に収入はあるか、

足りないなら今から老後に安心して暮らせる額をためる、

あるいは生活のダウンサイジング(縮小)も考えておかなければなりません

まず老後(65歳〜)の生活について見てみましょう。

老後の主な収入源は年金です。

受給額や開始時期については、毎年誕生日頃に届く「ねんきん定期便」で確認できます。

老後にどれくらい生活費がかかりそうか、年金以外に収入はあるか、

足りないなら今から老後に安心して暮らせる額をためる、

あるいは生活のダウンサイジング(縮小)も考えておかなければなりません

大学の学費準備は小・中学生の頃に

子どもの教育費も大きな出費です。特に大学進学には多額の学費がかかります。

文部科学省の2018年度調査によると、大学4年間の授業料(入学料など含む)は

国立大学で約240万円、私立大学文系約350万円、同理系約490万円とされ、

県外で一人暮らしをすればさらに住居費など生活費(仕送り)が膨らみます。

子どもが大学進学を希望しているか、それは県内か県外か、

奨学金を利用するのか―進路は高校入学時にある程度固まります。

必要な支出を計算し、準備しておくことが不可欠です。

塾や習い事の費用もかかりますが、遅くとも第1子が小・中学生の頃までには

できるだけ貯蓄を進めておきましょう。奨学金はあくまでも借金。

子どもが就職した後、大きな負担にならないようよく考える必要があります。

文部科学省の2018年度調査によると、大学4年間の授業料(入学料など含む)は

国立大学で約240万円、私立大学文系約350万円、同理系約490万円とされ、

県外で一人暮らしをすればさらに住居費など生活費(仕送り)が膨らみます。

子どもが大学進学を希望しているか、それは県内か県外か、

奨学金を利用するのか―進路は高校入学時にある程度固まります。

必要な支出を計算し、準備しておくことが不可欠です。

塾や習い事の費用もかかりますが、遅くとも第1子が小・中学生の頃までには

できるだけ貯蓄を進めておきましょう。奨学金はあくまでも借金。

子どもが就職した後、大きな負担にならないようよく考える必要があります。

住宅ローンは完済時期を計算して

住宅ローンは何年間の返済で完済時期は何歳か、

将来のライフイベントを見越して無理なく組むことが大切です。

特に何歳で支払い終わるかは重要。

収入が下がる定年後まで残っている場合、毎月の支払いが負担にならないよう

収入が多いうちに返済計画を立てておくことが肝心です。

より金利が低い金融機関で借り換える、まとまったお金ができたら一部返済に充てて

元本を減らす方法もあります。

将来のライフイベントを見越して無理なく組むことが大切です。

特に何歳で支払い終わるかは重要。

収入が下がる定年後まで残っている場合、毎月の支払いが負担にならないよう

収入が多いうちに返済計画を立てておくことが肝心です。

より金利が低い金融機関で借り換える、まとまったお金ができたら一部返済に充てて

元本を減らす方法もあります。

ライフイベントに優先順位つけ実現へ

さりお7/2号では資産運用についても紹介しています。